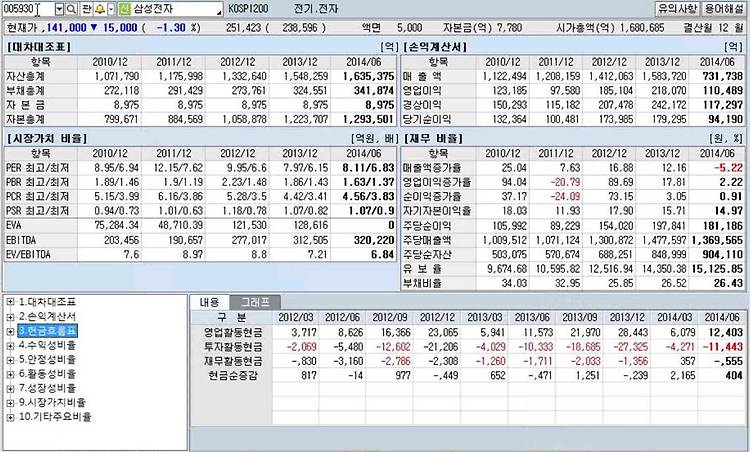

현금흐름표 - 일정기간 동안의 기업의 현금흐름을 나타내는 표 영업활동 현금흐름 - 회사의 매출과 직접 연관된 현금이 들어오고 나간 상황표시. 현금이 들어왔다 +(플러스), 현금이 안 들어왔다 -(마이너스). 투자활동 현금흐름 - 회사의 매출과 직접 연관된 현금이 들어오고 나간 상황표시. 투자활동을 했다면 -(마이너스), 투자활동을 안 했다면 +(플러스). 재무활동 현금흐름 - 회사의 매출과 상관없는 현금이 들어오고 나간 상황표시. 현금이 나간다 -(마이너스), 현금이 들어온다 +(플러스). 현금흐름이 원활하고 경영이 잘되고 있는 이상적인 기업의 현금흐름표(제조업 기준) 영업활동 현금흐름 +(플러스) 투자활동 현금흐름 -(마이너스) 재무활동 현금흐름 -(마이너스) 영업활동은 현금이 유입되어 계속 +(플러스..